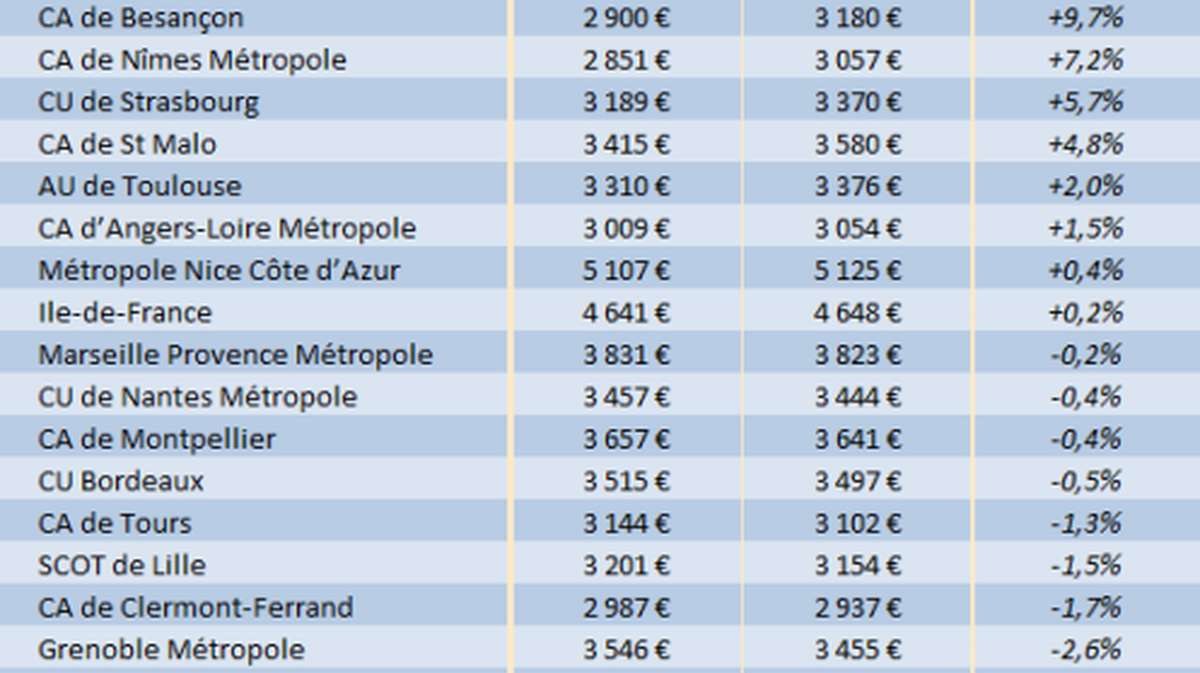

NÎMES Le prix de vente des logements neufs en progression (+7,2%) sur l'année 2014

Les ventes de logements neufs par les promoteurs ont reculé en France de 11,2% au troisième trimestre sur un an, selon les chiffres publiés cette semaine par la Fédération des promoteurs immobiliers (FPI).

Au 3ème trimestre 2014, on constate aucune réaction favorable du marché qui tourne toujours au ralenti. Sur les 9 premiers mois de l’année, la baisse des ventes aux ménages se poursuit et les ventes en bloc aux bailleurs sociaux et les résidences services suivent la même tendance.

Côté confiance : elle n’est toujours pas revenue comme le souligne la chute des ventes aux accédants. Pour sa part, le nombre d’investisseurs est toujours sous la barre des 22 000 : Tous segments confondus, c’est encore ‐11% de baisse !

Côté production, la chute des mises en ventes (MEV) est de même ampleur qu’au 2ème trimestre (‐19%) c’est‐à‐dire vertigineuse : ce sont près de 10 000 logements de moins qu’en 2013 et 23 000 de moins qu’en 2012. La seule vertu de cette réduction est de contenir l’offre disponible et de ne pas créer de stocks construits qui paralyseraient durablement l’outil de production.

Cette baisse drastique des lancements de programmes immobiliers (60 000 logements lancés en 9 mois depuis le 01/01/14 pour 94 000 MEV en 2013) laisse augurer un atterrissage 2014 avec 10 à 15 000 logements en moins mis sur le marché. Suivra une nouvelle baisse des mises en chantier en 2015…

Côté baromètre des prix, la moyenne est stable depuis 18 mois.

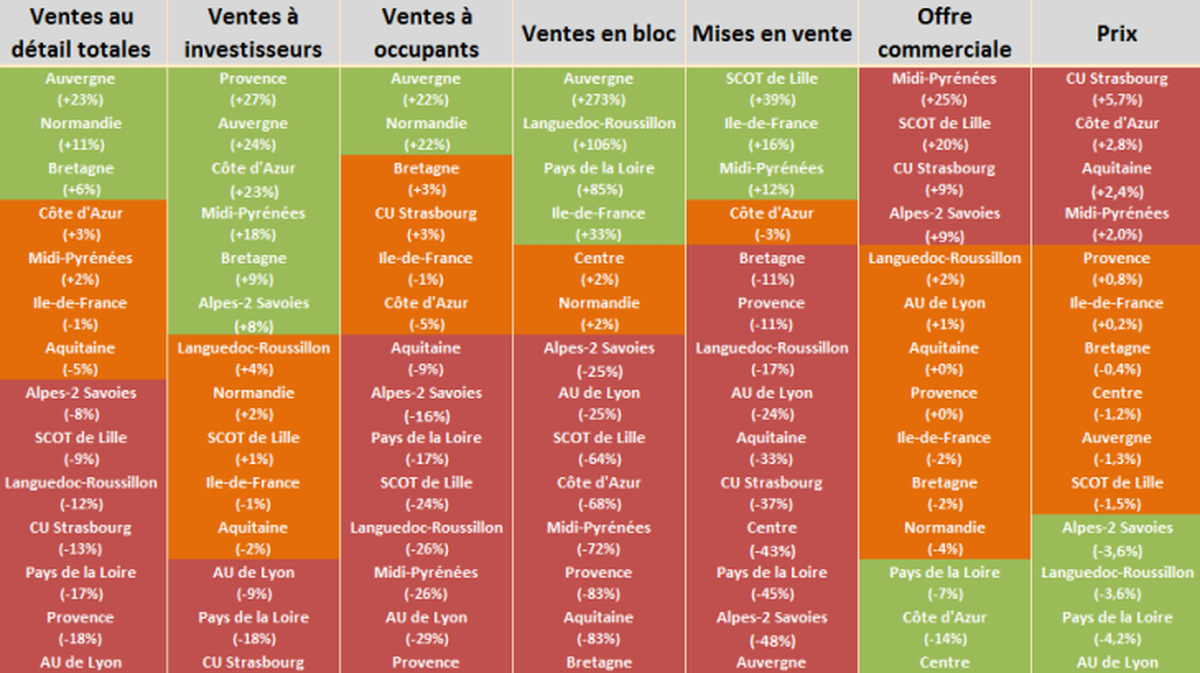

Derrière ces moyennes nationales, il existe de vraies disparités régionales. En effet, les agglomérations vivent des situations disparates et contrastées d’un trimestre à l’autre. Hausse, baisse, désistements, retraits sont difficiles à gérer au sein des entreprises, contraintes d’avancer sans visibilité.

Pour exemple, l’Auvergne, la Normandie, la Bretagne, la Côte d’Azur, 5 régions en hausse des ventes ce trimestre et qui étaient en bas du tableau le trimestre dernier ! A l’inverse Lyon, qui connait un recul de ‐20% ce trimestre, enregistrait une hausse de +16% au 2ème trimestre. Quant à Lille, on note ‐9% au 2ème trimestre et +9% au 3ème trimestre. Sur ces bases, sont prévus par la Fédération des promoteurs immobiliers (FPI) pour 2014 une fourchette de 71 000 à 72 000 ventes aux ménages, 20 000 ventes en bloc (essentiellement sociales) et 4 000 en résidences services, soit près de 95 000 unités, bien loin des 140 000 produites annuellement par la profession au cours des 15 dernières années.

En Languedoc-Roussillon (Régions de Montpellier, Béziers, Sète, Nîmes, Uzès, Alès, Narbonne, Perpignan et le pays Pyrénées‐Méditerranée) : au 3ème trimestre 2014, les réservations nettes (746 unités) sont en retrait de ‐12% par rapport au 3ème trimestre 2013. Sur les 9 premiers mois 2014, les ventes sur la région (2 559 unités) enregistrent un léger recul de ‐8% par rapport aux 9 premiers mois de 2013.

Les ventes à investisseurs du 3ème trimestre 2014 (418 ventes) restent au niveau (+4%) du 3ème trimestre 2013. Elles constituent 56% des ventes aux particuliers sur le trimestre (contre 47% au 3ème trimestre 2013). Depuis le début l’année, leur volume a augmenté de +6% par rapport à la même période de 2013 (+8% sur la CA de Montpellier).

Les ventes en accession enregistrent un nouveau recul de ‐26% au 3ème trimestre 2014 (328 unités) par rapport au 3ème trimestre 2013. Sur les 9 premiers mois de 2014, elles ont diminué de ‐19% par rapport aux 3 premiers trimestres de 2013.

Les ventes en bloc des 9 premiers mois 2014 (1 215 ventes à bailleurs) ont augmenté de +26% par rapport à la même période de 2013.

Au 3ème trimestre 2014, les mises en vente (914 lancements) enregistrent une baisse de ‐17% par rapport au 3ème trimestre 2013. Depuis le début d’année 2014, le recul des lancements commerciaux est de ‐7% par rapport au début d’année 2013.

L’offre commerciale est stable : +2% en 12 mois avec 4 639 logements disponibles sur la région à fin septembre 2014 (dont 52% sur la CA de Montpellier, 8 % sur la CA de Perpignan et 6% sur la CA de Nîmes). Ce stock représente 15,1 mois de commercialisation (contre 14,2 mois à fin septembre 2013).

Par rapport au 3ème trimestre 2013, le prix de vente moyen au 3ème trimestre 2014 sur la région (3 381 €/m² habitable, hors parking) diminue de ‐3,6%. Dans les principales agglomérations, l’évolution est relativement contrastée depuis le 3ème trimestre 2013 : ‐0,4% sur la CA de Montpellier (à 3 641 €/m²), ‐6,2% sur la CA de Perpignan (à 2 832 €/m²) et +7,2% sur la CA de Nîmes (à 3 057 €/m²).

Tableaux d'indicateurs :

Economie

Voir Plus

Santé

ÉDITORIAL Mais que se passe-t-il chez Perrier ?

Beaucaire

CCBTA Budget 2024 : quels sont les projets de la communauté de communes ?

Actualités

DIRECT VIDÉO Le Club Objectif Gard : Pourquoi les français se vaccinent moins ?

Actualités

ÉDITORIAL Et si la clé c'était les opérations "Place nette" économiques et sociales ?

Actualités

DIRECT VIDÉO Le Club Objectif Gard : la construction d'une Europe sociale est-elle toujours envisageable ?

Environnement

SAINT-FÉLIX-DE-PALLIÈRES Mine : le Conseil d'État rejette le pourvoi, l'exploitant contraint de gérer ses résidus miniers

Société

ALÈS Sept jeunes en insertion ont fait équipe sur une Méditerranée hostile

Actualités

BELLEGARDE Le ministre de l'agriculture en visite vendredi ?

Actualités

EN DIRECT Votre émission TV Le Club est de retour ce lundi : qui sont les invités ?

Politique

ÇA RESTE ENTRE NOUS Les indiscrétions de la semaine

Economie

OCCITANIE 4 924 chefs d’entreprise ont perdu leur emploi en 2023

Bagnols-Uzès

GARD RHODANIEN Grisbi a plusieurs fers au feu

Société

ALÈS Feria : quelques nouveautés au sein d'une mécanique bien huilée

Economie